Thomvest Ventures 的Don Butler 解释说:“你可以这样想:IPO 是公司在寻找资金,而 SPAC 是资金在找公司。”

您可能熟悉 IPO,但 SPAC 呢?去年,它在华纳音乐集团、DoorDash 和 Airbnb 等公司的重磅 IPO 中占有相当份额。然而,2020 年惊人的 50 万亿美元IPO 故事被 SPAC(即特殊目的收购公司)的崛起黯然失色。在本文中,我们深入探讨了 SPAC 与 IPO 之间的斗争。 以下是 IPO 和 SPAC 您需要了解的信息:

[lwptoc depth="1" numeration="decimalnested" numerationSuffix="none" title="" toggle="0"]

SPAC 年

Benzinga.com 将 2020 年称为“SPAC 年”。但看一眼最近的文件就会发现,2020 年只是其受欢迎程度迅速上升的开始。2021 年第一季度通过 SPAC 筹集了超过 300 亿美元。 1 月份注册了几个大型 SPAC,其中包括 Fifth Wall Ventures、英特尔董事长 Omar Ishrak 和 Alex Gores 创立的 Gores Group。

与此同时,办公室共享巨头 WeWork 在 2019 年 10 月首次公开募股计划失败后,于 3 月宣布了通过 SPAC 上市的计划。斯坦福大学教授迈克尔克劳斯纳告诉纽约时报,“人们对 [... WeWork 的] 商业模式,而这些疑虑在 IPO 路演中可能难以解决。”

SPAC 对尖端技术和由富有远见者支持的新模型特别有吸引力,这些模型拥有大量资金但性能数据很少。最近的一个例子是由丰田支持的飞行出租车公司 Joby Aviation 和英国投资经理 Baillie Gifford。

另一个例子是 MoneyLion,这是一个提供手机银行服务的金融科技平台。该公司于 2 月与 Fusion Acquisition Corporation 合并,交易价值 24 亿美元,总收益为 5 亿美元。

SPAC 与 IPO

传统IPO

首次公开募股是私人公司的重大举措。它允许公司在不承担债务的情况下获得大量资金进行扩张。为了换取资本,公司的地位从私有变为股东所有。

虽然全球 IPO 活动在大流行开始时显着放缓(与 2019 年同期相比,4 月和 5 月的交易量下降了 48%),但胃口迅速恢复。事实上,根据 Baker Mackenzie 的说法,2020 年是十年来最高的 IPO 筹资活动。

IPO如何运作?

- 一家私人公司决定向公众出售股票。

- 在对其财务进行审计后,将向美国证券交易委员会提交文件。

- 证券交易所审查公司的首次公开募股申请,可以接受、修改或拒绝。

- 获得所有批准后,公司将确定将在选定证券交易所出售的股票数量。投资银行根据对业务的评估来确定 IPO 价格。

- 初始股价已上市并发布,股票现在可以公开交易。

特殊目的收购公司(SPAC)

与 IPO 相比,SPAC 本质上是一家空壳公司,除了筹集投资者资金以收购现有业务并将其上市外,别无其他用途。这就是为什么它也被称为空白支票公司。SPAC 的工作顺序与 IPO 的顺序相反。SPAC 不是向公众投资者出售股票的公司,而是通过向投资者出售股票的方式在股票市场上上市。然后它试图在两年期限之前收购一家公司。

SPAC如何运作?

- 由对冲基金或私募股权负责人和行业领导者等知名投资者组成的团队创建了 SPAC。管理团队被称为“SPAC 发起人”。

- SPAC 通过路演或其他外展活动从投资者那里筹集资金,通常以每股 10 美元左右的价格交易。

- 这笔钱存入一个计息信托账户。

- 与此同时,SPAC 发起人研究市场,寻找一家寻求通过收购上市的私营公司。

- 一旦确定,所有 SPAC 股东必须同意该交易,该交易通常采用反向合并的结构。这意味着运营公司与 SPAC 或 SPAC 的子公司合并。

- 收购后,SPAC 股东可以选择赎回其股份以换取其初始投资,或将其 SPAC 股份换成被收购公司的股份。

- SPAC 发起人必须在启动 IPO 后大约两年内确定合适的公司。如果不成功,SPAC 将被清算,股东会收到他们的初始投资和利息。

- 但是,如果交易成功,SPAC 的赞助商就有机会以 25,000 美元的价格收购公司 20% 的股份(可能价值数百万美元)。这种奖励被称为“推广”,对赞助商来说是非常有利可图的。

- 所有 SPAC 都必须在SEC注册。

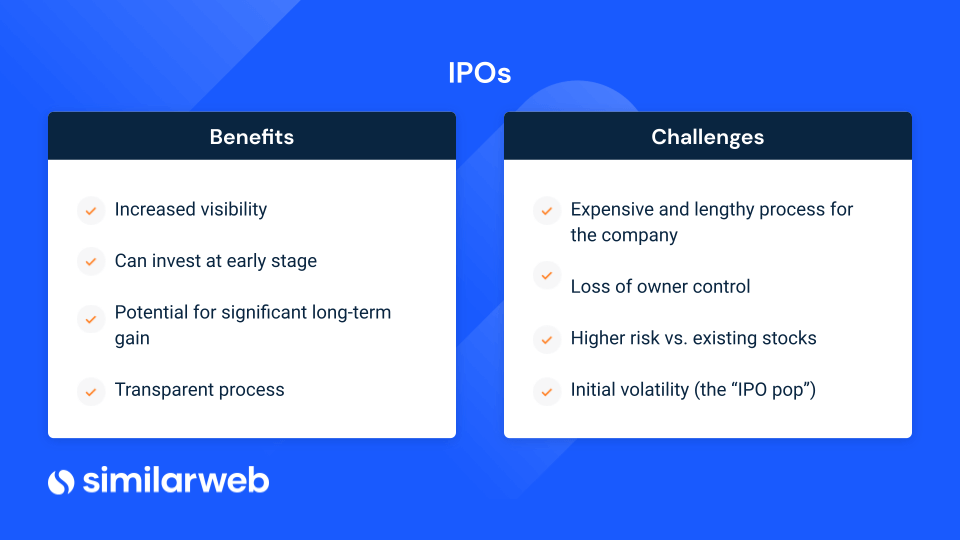

IPO的利弊

SPAC 与 IPO:IPO 优点

IPO 提高了知名度。在证券交易所上市大大提高了公司的知名度,标志着其成功和增长潜力。当公司申请贷款时,成功的 IPO 可以作为获得更好条款的杠杆。

投资者入局早。对于投资者来说,这是进入一家成长型公司底层的机会。即使在短期内,投资也能产生可观的回报。

长期收益显着。长期收益的潜力也很大。想想看:当 Facebook (FB) 在 2012 年上市时,其股票开盘价仅为每股 38 美元。现在,这家社交媒体巨头的股价为每股 257 美元——上涨了 576%(不错)。

IPO 过程是透明的。股价已在IPO文件中披露,供所有投资者提前审阅。

这是负担得起的。新兴公司通常会在开盘价上打折,因此投资者可以负担得起。例如,当亚马逊(AMZN)在 1997 年上市时,其股价仅为 18 美元。

**SPAC 与 IPO:**IPO 的弊端

该过程既昂贵又耗时。公司必须保留一家投资银行,公司高管会浪费大量时间来完成所有文书工作和要求。传统 IPO 的成本包括投资银行、法律和审计费用。

失去控制伴随着领土。企业家和公司所有者在首次公开募股后失去对业务的控制。他们现在拥有一个有权更改创始团队的董事会。

投资者的风险更高。与已经表现出多年稳定表现的成熟股票和蓝筹股相比,首次公开募股对投资者而言风险更大。

股价波动较大。IPO 后价格很有可能会暴跌,让投资者持有的股票价值远低于 IPO 价格。一个很好的例子是叫车服务 Lyft (LYFT)。LYFT 的股价在第二个交易日从开盘日的盘中高点暴跌 22%。现在,差不多两年后,Lyft 的股价仍比其 72 美元的 IPO 价格下跌了 21%。

SPAC的优缺点

**SPAC****与 IPO:**SPAC 优点

对于公司来说,这个过程更便宜、更快捷、更容易。SPAC 与传统 IPO 的好处之一是,SPAC 合并使公司能够快速且经济地获得所需的资金。

**经验丰富的 SPAC 赞助商可以帮助公司。**Explorer Acquisitions 的首席执行官史蒂夫弗莱彻是 SPAC 的顾问和支持者,他告诉福布斯:“随着最近 SPAC 的激增,我们相信投资者将越来越关注拥有经验丰富和才华横溢的运营高管的 SPAC。这些高管可以在 SPAC 业务合并后真正为公司提供帮助。”

投资者可以赎回股份。至关重要的是,如果 SPAC 投资者不同意拟议的收购,他们可以赎回他们的股票(以 10 美元的购买价格加利息)。

预测是前瞻性的。SPAC 与 IPO 的优势之一是 SPAC 允许公司提供未来预测。由于责任风险,这在传统的 IPO 招股说明书中是不允许的。由于 SPAC 本质上是合并,因此他们可以告知投资者合并后公司的情况。

加:

投资者有更多机会。市场不稳定将SPAC推到了最前沿。企业家担心传统的 IPO 途径可能会损害他们首次上市的尝试。他们可以推迟并等待市场平静下来或与 SPAC 合并。许多人选择了后者。

期待更多的确定性。与 IPO 不同,SPAC 和目标公司首先就固定估值达成一致。一旦 SPAC 开始交易股票,这个过程就会限制价格波动。但是请注意,SPAC 的估值可能低于 IPO,并且还必须支付保荐费。

**SPAC****与 IPO:**SPAC 的缺点

投资者有盲点。当投资者买入 SPAC 的 IPO 时,他们并不知道最终的收购目标。投资者必须依靠 SPAC 的创始人和经理来挑选最佳目标公司。

正如 SEC 所说,“如果您在 IPO 阶段投资 SPAC,您将依赖于组建 SPAC 的管理团队...... SPAC 可以在其 IPO 招股说明书中确定其在寻求与运营公司合并时将针对的特定行业或业务,但它没有义务在已确定的行业中寻求目标。”

延迟回报。SPAC 的另一个缺点是 SPAC 经理有两年的时间来寻找并开始收购过程。尽管投资者最终获得了资金加利息,但他们已经失去了几年积极投资股票市场的潜在回报。

**谨防利益冲突。**两年的最后期限也会造成利益冲突。由于赞助商的宣传,“SPAC 创始人非常有动力去做一笔交易,”文艺复兴资本的马特肯尼迪告诉华尔街日报。“投资者不应依赖他们的尽职调查。” 同时,一旦 SPAC 创始人收集其 20% 的股份,投资者持有的股份就会被稀释。

**从历史上看,回报较弱。**自 2015 年初至 2020 年 10 月,在 313 次 SPAC 首次公开募股中,93 次完成合并并上市。其中,Renaissance Capital 计算出普通股的平均亏损为 -9.6%,平均回报率为 -29.1%,而同期传统 IPO 的平均回报率为 47.1%。根据文艺复兴资本的数据,该组中只有 29 个 (31.1%) 的 SPAC 获得了正回报(仅供参考,情况不一定如此。最近的一些 SPAC 合并——如维珍银河、Luminar 和 DraftKings——的回报令人印象深刻)。

2020 年备受瞩目的 IPO

根据Statista 的数据,2020 年有 407 宗 IPO,是前一年的两倍。2020 年一些最著名的 IPO 包括:

- 软件开发商snowflake (SNOW) 获得了 2020 年最大软件 IPO 的称号,筹集了 34 亿美元。其股价在 9 月份的首个交易日上涨了 104%。起价为 120 美元,投资者纷纷加入,价格迅速翻了一番。

- DoorDash (DASH),获得了 2020 年第三大 IPO 的排名。去年 12 月上市,其股价在纽约证券交易所 (NYSE) 交易的第一天就飙升了 80%。该公司的估值升至 $60B。

- Unity Software (U) 是一个用于创建和操作交互式 3D 内容的平台。它还于 9 月首次亮相,因开盘股价飙升两位数而筹集了 13 亿美元。

- Airbnb (ABNB) 也于 12 月在纳斯达克上市,但其反响较为平淡。ABNB 以每股 146 美元开盘,升至 165 美元的高位,三天后跌至 124 美元,跌幅达 25%。在第四季度业绩好于预期之后,股价现已回升至 196 美元。

2021年IPO趋势

2021 年有一系列大型 IPO 尚未上市,表明 2021 年有可能超越 2020 年。今年,约会应用程序 Bumble (BMBL) 已于 2021 年 2 月 11 日以 22 亿美元的首次公开募股上市. 股票在交易的第一天飙升了 63%,是预期的两倍。

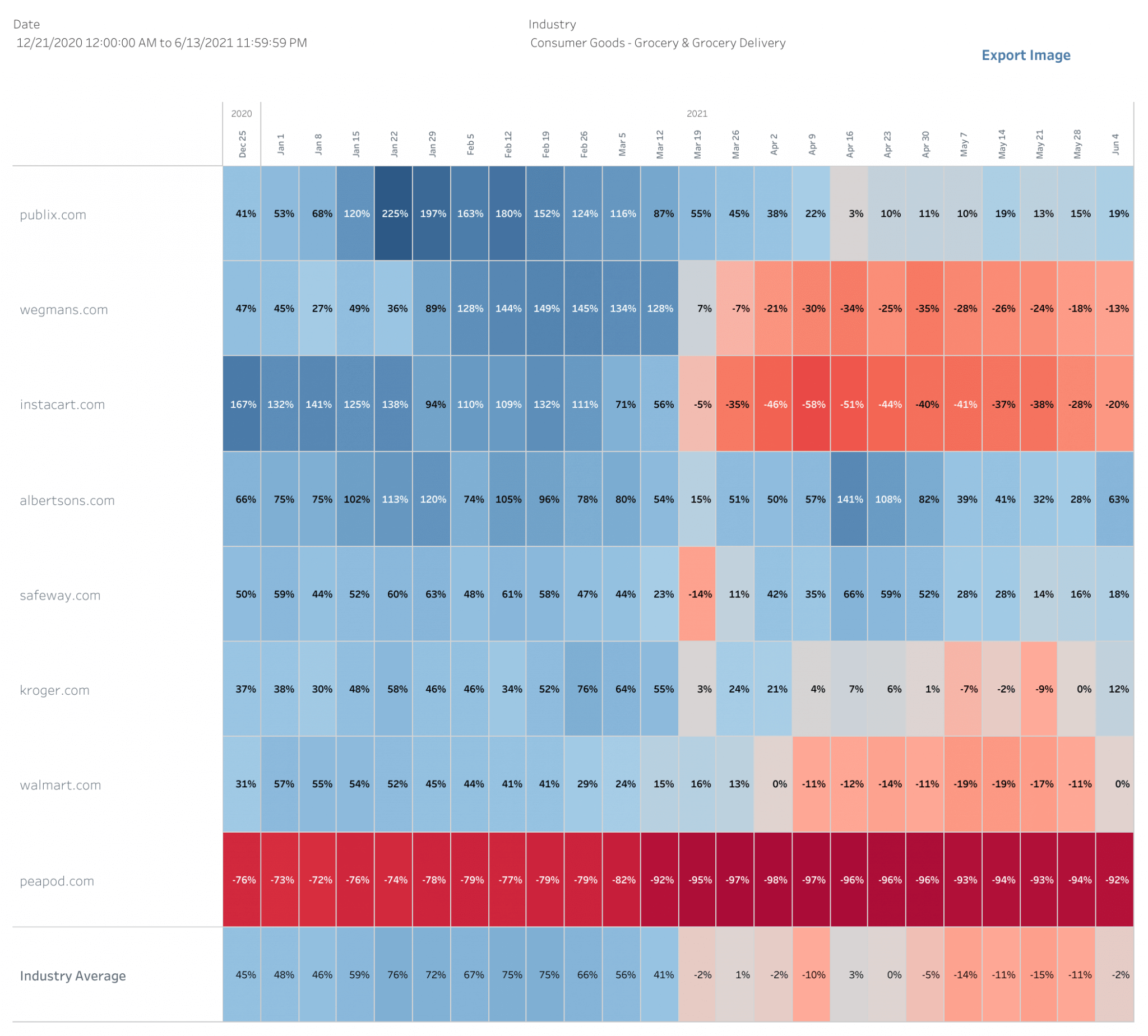

展望未来,我们将密切关注趋势公司,例如Instacart,一家杂货店取货和送货服务,已聘请高盛管理其 IPO。随着全球封锁推动送货上门需求飙升,该公司在 2020 年经历了惊人的增长。然而,随着封锁的缓解,该公司的在线流量增长已经放缓:

在 2021 年 6 月 4 日这一周,instacart.com 的访问量同比下降了 20%。

排队的还有数字支付公司 Stripe,可能还有由埃隆·马斯克创立的 SpaceX。当然,所有人的目光都集中在Robinhood,这是一个非常受欢迎的零售经纪平台,预计将于今年晚些时候上市。

在高盛最近的一份报告中,佛罗里达大学的 Jay Ritter 总结了 IPO 前景:“我预计,只要股市继续表现良好,IPO 活动量就会保持高位。IPO 市场一直对股市走势高度敏感,因此如果股市像去年 2 月那样跳水,IPO 市场可能会很快关闭。虽然这是可能的,但更有可能的情况是,相当高的销量将继续,甚至可能增长。”

那么SPAC趋势呢?

根据 SPAC Research 的数据,SPAC 正在增加。2013 年,共有 10 个 SPAC,资产约为 1.447 亿美元。最近的数据显示,2020 年有近 200 个 SPAC 上市,筹集了超过 700 亿美元,几乎与 2020 年的 IPO 表现相当。考虑以下示例:

- 9 月,房地产科技公司 Opendoor (OPEN) 宣布打算通过与 Chamath Palihapitiya 管理的 SPAC Social Capital Hedosophia II 合并上市。它成为一家上市公司,于 12 月在市场上首次亮相。Opendoor 从交易中筹集了大约 10 亿美元的现金。

- 理查德布兰森的维珍银河 (SPCE) 于 2019 年底与 Palihapitiya 的 SPAC 合并,使该公司上市并获得 23 亿美元的市值。维珍银河股价自上市以来上涨了 45%。

- Nikola (NKLA) 是首批通过 SPAC 上市的知名电动汽车公司之一。它与由 ValueAct 和 Fidelity 支持的 VectoIQ Acquisition Corp 合并。合并后,该公司的估值升至近 288 亿美元,尽管收入不足。

- DraftKings (DKNG) 于 2011 年作为一家梦幻体育公司成立。它与 Diamond Eagle Acquisition Corp 合并,使这家体育博彩公司的估值达到 27 亿美元。该公司于 4 月上市,初始股价为 17 美元,几个月后升至 52.11 美元。

一种新型的SPAC

Pershing Square 的对冲基金活动家 Bill Ackman 于 2020 年 7 月推出了一个独特的价值 40 亿美元的 SPAC。每股价格为 20 美元,高于通常的 10 美元——**但他的收获是 0%。**一举消除了股东稀释的风险,同时也消除了创始人在截止日期前完成交易的动力。

2021年SPAC趋势

谈到 2021 年,SPACInsider 报告称,自年初以来,SPAC 已筹集了超过 380 亿美元,几乎是 2020 年筹集总额的一半。

例如,消费者基因检测公司23andMe 的首席执行官 Anne Wojcicki在 2 月份宣布,她打算通过由理查德布兰森创立的 SPAC VG Acquisition 上市。他们每人将向 SPAC 捐款 2500 万美元,并预计从私人和公共投资者那里筹集 7.59 亿美元,以资助对 23andMe 的收购。对 Wojcicki 来说,重要的是她提前知道她的投资者是谁,这与 IPO 时首先上市不同。

另一方面,高盛首席执行官大卫所罗门最近警告说,当前的 SPAC 热潮可能“走得太远了”。所罗门在 2021 年 1 月中旬对投资者发表讲话时指出,当前 SPAC 生态系统存在缺陷,需要更多时间来修复,然后才能成为可持续的融资机制。

他认为,市场状况可能促使公司转向收购 SPAC,因为他们别无选择。如果环境发生变化,SPAC 活动可能会下降。据英国《金融时报》报道,他说:“生态系统并非没有缺陷。” “我认为激励机制仍在不断发展。我们非常非常密切地关注的一件事是赞助商的激励措施以及销售人员的激励措施。”

SPARC

从 SPAC 到 SPARC。比尔·阿克曼 (Bill Ackman) 现在还创建了**SPAC 2.0,**又名 SPARC——一家特殊目的收购_权_公司。他将寻找另一个收购目标,如果投资者批准这项潜在交易,他们就可以拿出必要的现金。换句话说,只有在已经找到目标之后才能获得资金。

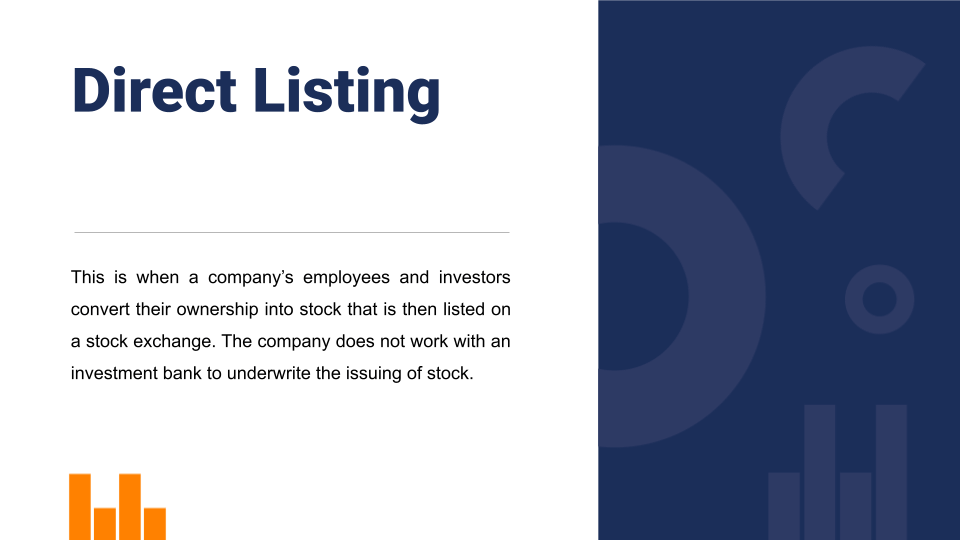

直接上市将如何影响 IPO 和 SPAC?

Spotify 和 Slack 都是通过直接上市的方式上市的。公司只需支付传统 IPO 所需银行费用的一小部分。

IPO 与 SPAC 组合的一个新因素是美国证券交易委员会 (SEC) 最近关于直接上市的规则变更。2020 年底,美国证券交易委员会批准了纽约证券交易所关于新型直接上市的提议,允许公司发行新股并在交易首日直接向公众出售。

专员 Elad Roisman 解释说,一级直接上市使公司能够在保护投资者的同时有效、公平地向公众发售其股票。事实上,直接上市提供了传统 IPO 的许多好处,例如能够在公开市场上筹集资金,以及使用公开交易的股票作为收购货币。

然而,直接上市的方法并不适合每一家公司。它确实消除了与投资银行、经纪人或承销商合作的需要,但公司需要拥有完善的形象才能使其发挥作用。Spotify (SPOT) 和 Slack Technologies (WORK) 等品牌获得成功的直接上市,因为它们已经拥有大量追随者。

2020年,Asana(ASAN)和Palantir(PLTR)都选择了通过这种创新的新方式上市。跟随他们的脚步,加密货币交易平台 Coinbase 刚刚选择通过直接上市的方式上市。Coinbase 股票现在可以在纳斯达克交易,代码为 COIN。然而,由于加密货币波动引发了 COIN 抛售,该股票在 2021 年 5 月下跌了 20%。

结论

所有指标都表明 2021 年市场健康,对 IPO 和 SPAC 的需求不断增长。随着最近在 SPAC 领域发生的开创性交易,这种趋势似乎不太可能很快消失。

正如高盛的大卫·路德维希 (David Ludwig) 所写:“传统 IPO 流程的许多方面仍然对众多公司有吸引力。这是一个久经考验的过程,许多公司认为他们对结果有更多的控制权。我预计大多数新上市将通过传统的 IPO 途径进行,但我也认为,随着时间的推移,SPAC 和直接上市将在公开上市中占据更大的份额。”