这篇文章为 SaaS 企业家提供了一个模型,这些图表显示了 SaaS 或使用销售组织的其他订阅/经常性收入业务发生的现金流低谷。这类 SaaS 业务在早期面临现金流问题,因为他们必须预先投资销售和营销费用以获取客户,并且只能在延迟的时间内从这些客户那里获得付款。我将这种现象称为 SaaS Cash Flow Trough。该模型还将每月收费的企业的现金流与能够向客户预付一年的企业的现金流进行比较。

这适用于哪里

- 此模型适用于任何使用销售人员的经常性收入业务。

- 此模型不适用于不使用销售人员的 SaaS 业务。我将这些业务称为“非接触式转换”,因为不涉及销售接触。这些企业通常在销售和营销费用方面的投资要低得多,并且更早地成为正现金流。

有哪些不同的分析?

该模型着眼于以下不同的分析,每一个都在这篇博客文章中用图表进行了描述:

- 预订如何随时间累积

- 流失的影响

- MRR(每月经常性收入)的三个组成部分

- 个人销售人员的现金流

- 为销售人员提供足够潜在客户的营销成本

- 获客成本

- 客户的终身价值

这篇博文的最后一部分讨论了模型是如何构建的,以及如何将它用于您自己的计算。

第 1 部分:新的销售人员

单个销售人员的收入如何增加

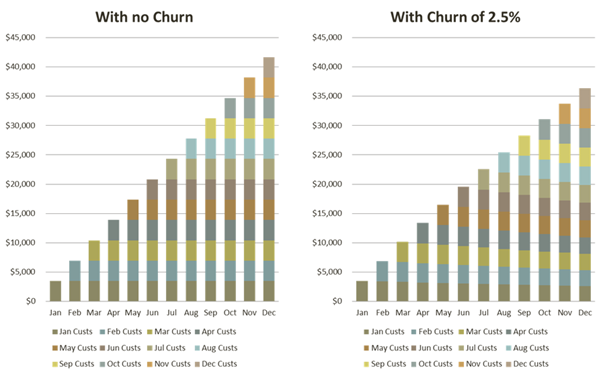

对于那些刚接触 SaaS 或其他经常性收入业务的人来说,下图显示了有关经常性收入的令人愉快的事情之一。在一月份进行的预订,将在随后的每个月继续计费。左边的图表显示了假设没有流失率(或客户流失)的这种效果。右图显示了 2.5% 的月流失率的影响,它慢慢地蚕食了每月计费的金额。

新销售人员的预订、流失和 MRR

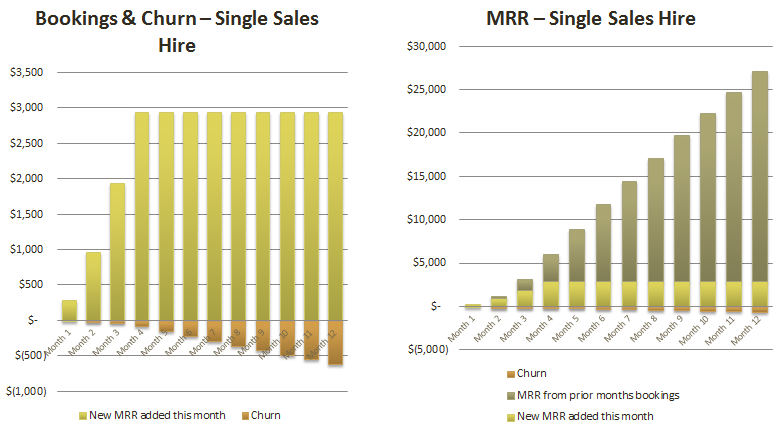

上图假设没有加速时间。让我们看一下新员工的预订量、流失率和 MRR:

左侧的图表显示了新的月度预订量如何增加,以及客户流失率如何随着时间的推移而增加。右侧的图表显示了 MRR(每月经常性收入),它每月因新预订而增加,并因流失而减少。对于有经验的 SaaS 业务人员来说,这个 MRR 图可能很明显,但是对于那些刚接触 SaaS 的人来说,有必要清楚地了解 MRR 的三个不同组成部分。

现金流低谷

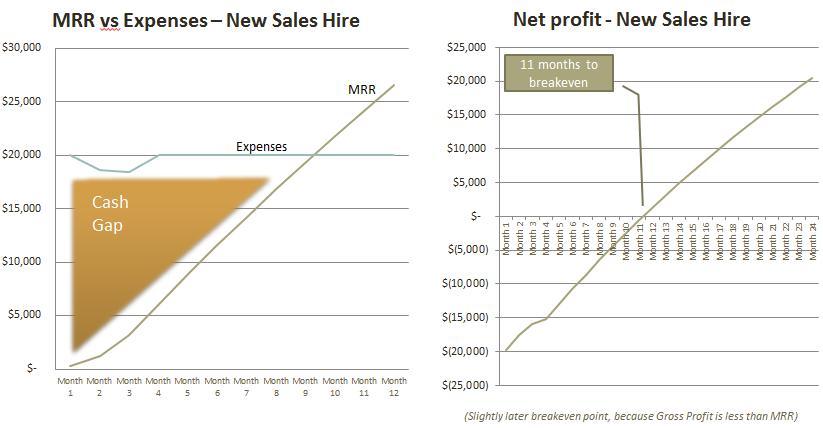

现在让我们看看新销售人员的销售费用的时间安排,以及这如何产生问题,因为收入需要一段时间才能建立:

在左图中,我们可以看到支出大致保持不变,但 MRR 随着时间的推移缓慢增长。这就产生了 SaaS 现金流问题,这是本博文的主要主题。

在右边的图表中,我们可以看到新的销售人员需要 11 个月才能实现收支平衡,并开始为公司的利润做出积极贡献。(非常重要的是,要注意,根据模型中使用的许多变量,这个数字在不同的 SaaS 业务之间会有很大差异。)这个时间比左图的交叉点稍晚,因为模型显示,扣除服务每个客户的成本后,毛利率为 80%。

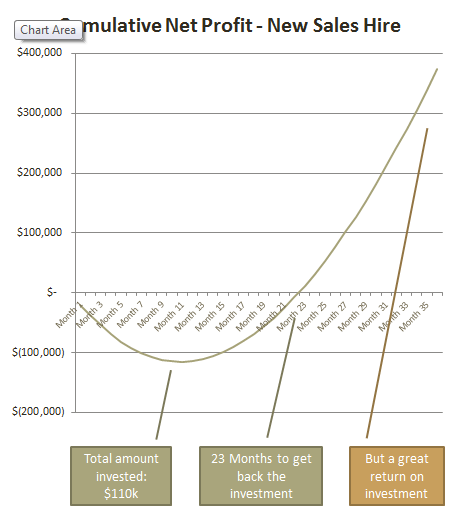

现在让我们看一下这些费用和毛利润的累积情况:

上图清楚地显示了 SaaS 现金流低谷的规模(本例中为 11 万美元)以及收回投资的时间(本例中为 23 个月)。

对于不成熟的投资者来说,这些损失可能非常令人担忧。然而,该图表也显示了 SaaS 业务非常重要的一点,那就是一旦你经历了 SaaS 现金流低谷,销售投资的盈利能力就会开始飙升。该图是理解 SaaS 业务经济学的关键。

在本博客系列的第 2 部分中,我将研究增加销售人员(每月增加多名销售人员)如何影响这个低谷。我还将研究提前一年收款对现金流的影响。

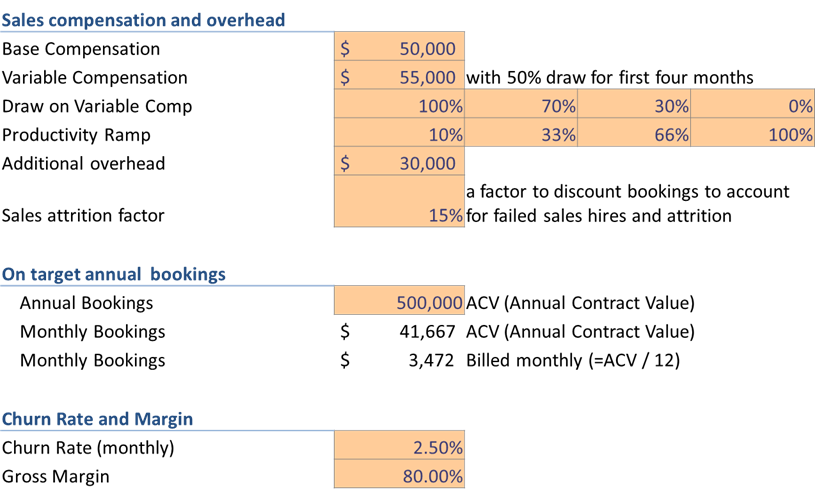

模型的输入如何工作

起始假设:

这显示了用于驱动模型的输入变量。橙色的单元格是输入单元格,可以更改以反映您自己的情况。

请注意销售人员流失系数,该系数将预订折扣 15%,以考虑到失败的销售人员招聘和离职销售人员。听到 30% 的销售减员是很常见的。然而,由于失败的销售人员仍然会进行一定程度的预订,我猜测有 15% 的人会考虑到这一点。

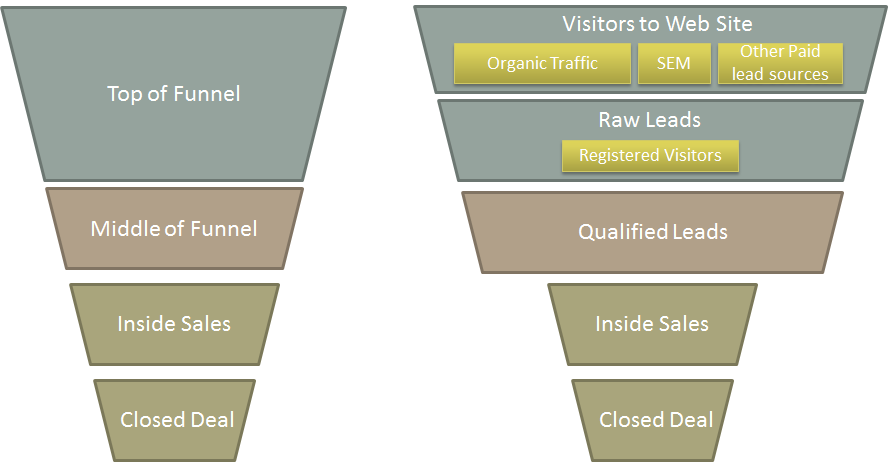

营销漏斗经济学

我们需要了解的下一个难题是,随着销售人员的增加,营销成本如何增加。让我们先来看看假设的营销漏斗:

左图显示了漏斗的主要元素,右图分解了潜在客户的实际流动。如果我们查看右侧漏斗的最顶部,我们会发现潜在客户被假定来自两种不同类型的来源:付费潜在客户和自然潜在客户(未付费)。该模型假设自然(未付费)潜在客户的增长速度与付费潜在客户大致相同,并允许您设置一个变量,即总体访客流量中来自未付费来源的百分比。在示例数据中,我将其设置为 50%。

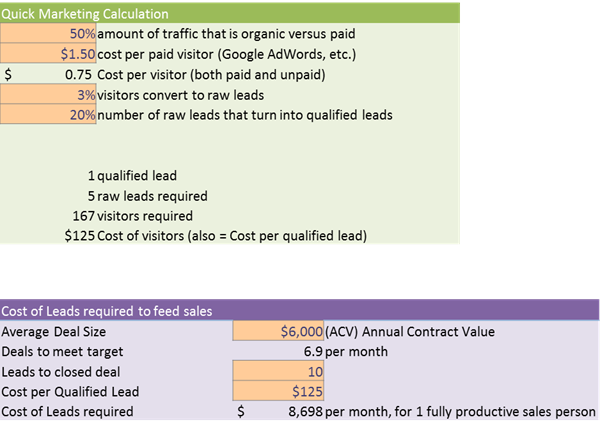

下面我展示了电子表格模型的一部分,它计算了为新的销售人员提供服务所需的潜在客户成本(每月 8,698 美元)。事实证明,这非常重要,因为它是一个经常被忽略的重要成本。

该模型还计算 CAC 和 LTV

该模型还计算 CAC(获取客户的成本)和 LTV(客户的生命周期价值)的粗略值。这些值是粗略的,因为它们不包括营销人员或销售管理的成本。(添加这些费用并不难:将每月的费用值除以当月获得的客户数量。)

结论

这篇博文的主要目的是为正在考虑 SaaS 和其他经常性收入业务的企业家提供一个模型,他们可以使用该模型来了解各种不同变量的影响。(重要的是不要查看我用来填充示例公司的特定数据,因为这在不同的 SaaS 业务之间会有很大差异。)

该模型向我们展示了几个重要的见解:

- 需要多长时间才能达到收支平衡

- 需要的总投资额是多少(即低谷底部有多大)

- 收回投资需要多长时间

- 走出低谷后,随着时间的推移,企业的盈利能力如何

接下来是什么:第 2 部分

在第 1 部分中,我只讨论了单个销售人员的数据。在第 2 部分中,我们将研究当企业达到具有可重复、可扩展的销售模式并开始每月雇用多名销售人员的阶段时会发生什么。

- 每月雇用两名销售人员时的现金流

- 每月雇用一名与两名销售人员时的现金流比较

- 不停止销售招聘对收入的影响

- 讨论增长的局限性

我们还将查看以下附加分析:

- 预收一年预付款对现金流的影响。

- 较低或较高流失率的影响